您好!欢迎光临贵州互优网络科技有限公司

01.关键突破从“双套制”到“单套制”电子会计档案迎来革命性突破

2025年5月19日,财政部等九部门联合印发《关于推广应用电子凭证会计数据标准的通知》(以下简称《通知》),为电子凭证会计信息化处理提供统一的技术规范和结构化数据标准,支持包含结构化数据的电子凭证用于接收、报销、入账、归档等全流程各环节。这一政策的出台,通过明确电子凭证的统一标准,彻底打破传统双套制管理的冗余流程,标志着企业会计档案管理正式迈入“无纸化、全在线、全闭环”的新阶段。传统会计档案管理长期面临纸质凭证存储成本高、流转效率低、信息孤岛等问题。而《通知》的落地,从三大维度为电子会计档案的规范化无纸化管理提供了“破局之钥”:

A\统一标准:打破数据孤岛,实现全链路互通

痛点:不同企业系统中的凭证采用的数据格式不同(如XML、JSON、PDF等),缺乏统一的字段定义和编码规则,导致跨系统交换时需频繁转换,财务人员需要手动整理和对比归档凭证,增加工作量和出错概率(如凭证归类错误)。破局:电子凭证会计数据标准为电子凭证会计信息化处理提供了统一的技术规范和结构化数据标准,支持包含XML(可扩展标记语言)、XBRL(可扩展商业报告语言)等结构化数据的电子凭证,无需转换即可直接进行接收(含验签或验真、解析)、报销、入账、归档等全流程各环节处理。这意味着企业接收的数电发票、银行回单等电子凭证,将实现跨系统、跨平台的无缝对接。

B\合规闭环:数据来源可靠,满足四性检测要求

痛点:部分电子凭证因缺乏标准化签名、时间戳或元数据,可能被质疑真实性;归档格式可能因软件升级或淘汰无法打开;非标准化的电子凭证可能缺乏区块链、数字签名等防伪技术,易被篡改或伪造,不符合《电子会计档案管理规范》或《电子档案单套管理一般要求》的要求。破局:通过电子凭证会计数据标准的应用,为电子会计凭证提供了来源可靠、信息真实、可交叉验证的数据基础,增强了会计信息的真实性和可靠性,有助于从源头上防范财务造假,维护经济社会秩序。

C\降本低碳:保障“单套制”落地,实现全程无纸化

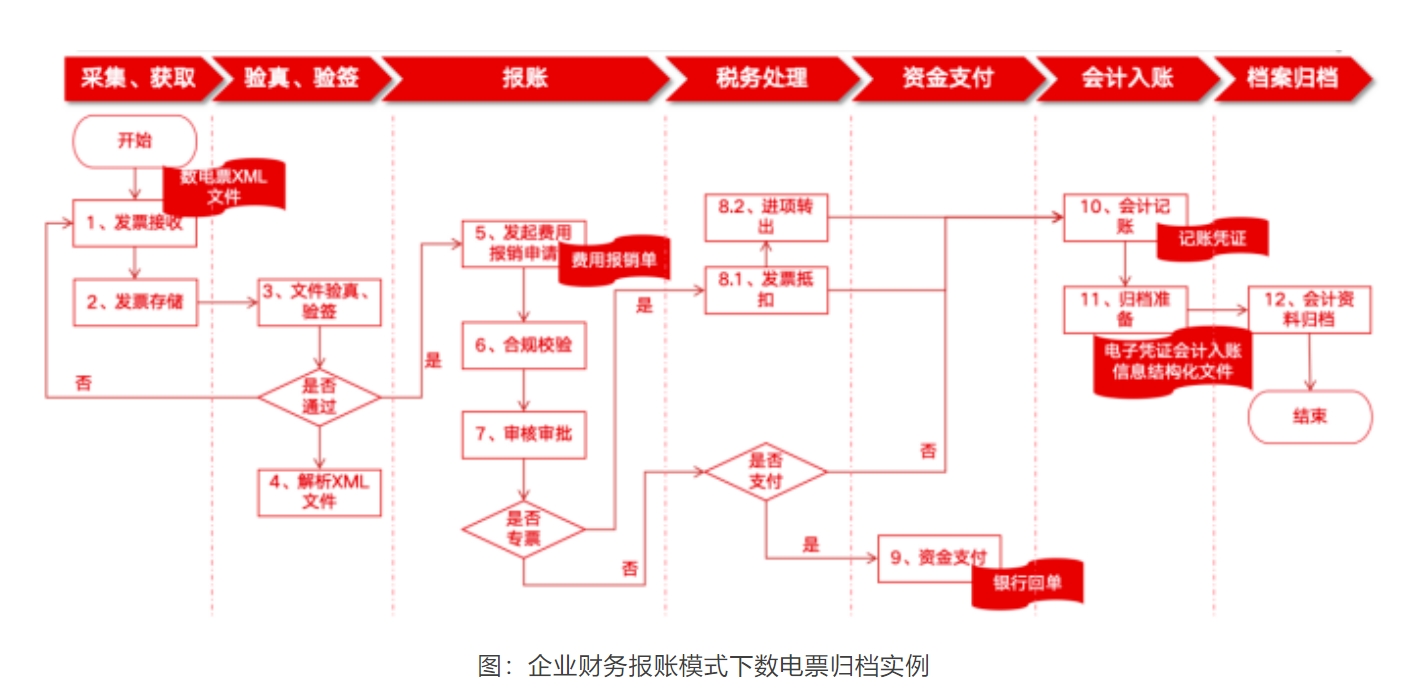

痛点:《会计信息化工作规范》中明确,符合国家有关电子会计档案管理要求的电子会计档案与纸质会计档案具有同等法律效力,除法律、行政法规另有规定外,电子会计档案可不再另以纸质形式保存。但由于种种原因,一段时间以来企业仍选择将电子档案转换为纸质形式,实行双套管理。破局:通过电子凭证会计数据标准的应用,从政策和技术层面为“单套制”落地提供了保障,能够有效降低各领域报销纸张打印需求、交易保管成本及碳排放量,有效节约社会整体资源。1,应用实例电子会计档案管理视角下的一体化融合